民事信託

民事信託とは、信託銀行の取り扱う投資信託(商事信託)などとは違い、営利を目的としない信託のことで、財産の管理や移転・処分を目的に親族間で行うものです。

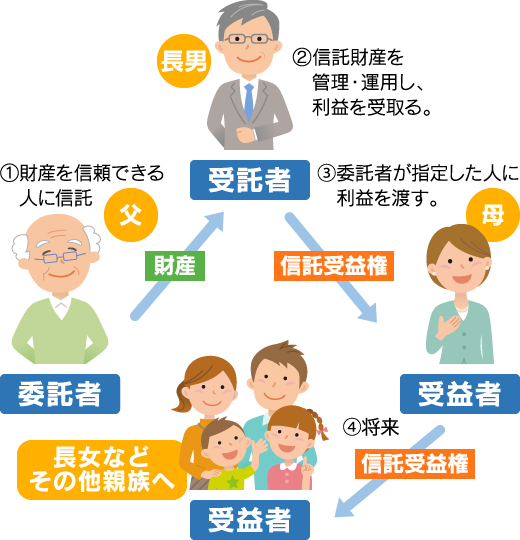

金銭や土地などの財産を有する人(委託者)が、信頼できる人(受託者)に名義を移し、一定の目的に従って利益を受ける人(受益者)のために財産の管理や運用、処分を行う仕組みです。

信託を利用する目的は、主に4つあるといわれ、私たちの生活の様々な場面で役立てることができます。

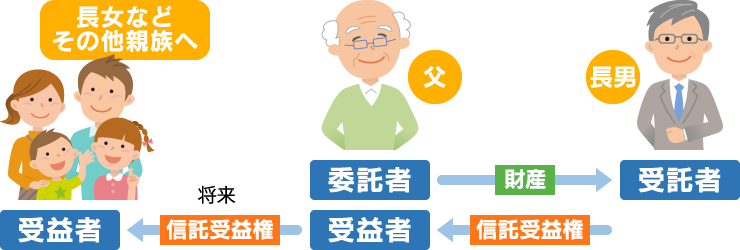

【民事信託の構図①(自益信託)】

自益信託は、委託者が受益者になる信託です。課税関係も元々の所有者に課税されますので変化はありません。

【民事信託の構図②(他益信託)】

他益信託とは、委託者が財産を受託者に信託し、委託者ではない第三者が受益者になる信託です。受益者には、贈与税や所得税など、税金が課税される可能性があるため注意が必要です。

このようなお悩みをお持ちの方は、ご相談ください。

- 親が認知症になる前に実家の売却方法を検討したい

- 共有名義の賃貸アパートがあり、将来トラブルにならないか心配だ

- 経営している会社の事業承継が心配だ

- 子供に障害があり将来が心配だ

民事信託の機能

- 委託者が財産の利用方法を予め定めておくことができます。受託者が定められた方法で、投資・保全・管理などを自由に選択でき、委託者の死後も継続することが可能です。

- 複数の当事者がそれぞれが持つ権利を信頼できる一人(受託者)に集約することができます。一人(受託者)に財産を集約することで一括管理運用することができ、揉める可能性が少なくなります。

- 名義が委託者から受託者へ移転するため、委託者が破産・倒産しても信託財産が影響を受けません。また、受託者の破産・倒産も影響を受けません。ただし、委託者と受益者が同一人物の場合はこの限りではないため注意が必要です。

- 信託財産が信託受益権という債権に変わることで、効率的な運用をするために、複数の人が信託した金銭をまとめたり、また投資をしやすくするために財産を小口化したり、流通しやすくするために不動産を受益権にすることが可能になります。

民事信託を利用するメリット

- 柔軟な財産管理と運用

- 成年後見制度は、ご本人(被後見人)の財産を維持管理する業務に限定されるのに対し、民事信託はご本人が認知症になった後でも、財産を運用や投資、処分などを行うことができる。

- 遺言に代わる効果

- 遺言書と同じような機能で信託財産の利益(受益権)を相続人や第三者へ渡すことができる。

- 受益者連続信託

- 亡くなった後に受遺者・受益者(財産をもらう人)を定めておく機能は、遺言書と同じですが、民事信託ではその受益者が亡くなった後の受益者(第3受益者)も指定することができ、後継ぎ問題を解決できる。

- 身体障害者の財産保護

- 身体障害者の子がいる親が亡くなっても、子が生活できるように財産を残し、さらに管理する人を設定することができる。

民事信託の注意点

- 税金

- 民事信託は、受益者と受益権の中身により課税関係が異なります。関係性によっては、多額の贈与税がかかってしまうケースもあり、注意が必要です。専門家に相談されることをお勧めします。

- 遺留分の侵害

- 遺言書と同様に民事信託により引き継がれる受益権が遺留分を侵害していると、相続人から遺留分減殺請求される可能性があります。

民事信託契約までの流れ

- 01受付・面談

- 現在のお悩みやご不安な点等をお聞きします。

- 02プランの提案

- お客様のお悩みやご不安に沿った最適なプランの提案を行います。

- 03資料収集

- 契約に伴い必要な書類(戸籍や住民票など)を取得します。

- 04信託契約書の作成

- お客様・銀行・法務局などと協議の上、信託する内容を決め公正証書を作成します。

- 05名義変更や登記

- 不動産や預金通帳など、契約書の内容に沿って法務局や銀行で名義変更手続きを行います。